Финансовая аналитика маркетплейсов России 2025: данные, тренды и прогнозы для селлеров

Российский рынок маркетплейсов в 2025 году переживает фундаментальный переход от фазы экспоненциального роста к зрелой консолидации. Совокупный оборот четырех лидирующих платформ (Wildberries, Ozon, Яндекс Маркет, MegaMarket) превышает 11,2 трлн рублей, контролируя 80% всех онлайн-заказов в России. При этом впервые в истории рынка произойдет стабилизация и даже небольшое сокращение числа активных селлеров - с 1,28 млн в 2024 году до 1,26 млн в 2025 году (-2%).

Данное исследование предоставляет аналитический обзор экономических показателей маркетплейсов, включая финансовые данные селлеров, структуру комиссий, тренды в выборе моделей доставки (FBS/FBO), рентабельность разных категорий товаров и прогнозы на 18 месяцев. Основной вывод: успешные селлеры адаптируются к новой реальности через специализацию, диверсификацию площадок и активное использование данных для оптимизации маржинальности.

Рынок маркетплейсов России в 2025 году: объем, рост и дуополия Wildberries/Ozon

Размер рынка и темпы роста

По данным различных аналитических компаний, российский рынок электронной коммерции (включая маркетплейсы и собственные интернет-магазины) оценивается в 11,2 трлн рублей по итогам 2024 года. В рамках этого объема маркетплейсы составляют 64% (то есть примерно 7,2 трлн рублей в денежном выражении), что свидетельствует о кардинальном перераспределении от собственных магазинов в сторону агрегирующих платформ.

Таблица 1: Структура рынка маркетплейсов России по итогам 2024 года

Ключевые замечания:

- Duopoly (дуополия) усиливается: Wildberries и Ozon вместе обрабатывают 77% всех заказов и получают 53% выручки в денежном выражении. Это означает, что подавляющее большинство cеллеров ориентируется именно на эти две площадки.

- Ozon растет быстрее: несмотря на меньший абсолютный размер, Ozon демонстрирует более высокий темп роста (+62% vs +55% у Wildberries). По прогнозам аналитиков, к 2026-2027 году разрыв между площадками сократится.

- Яндекс Маркет и MegaMarket играют нишевую роль: хотя эти платформы растут (+30-40%), их доля стабилизируется. Яндекс Маркет ориентирован на электронику и товары повседневного спроса, MegaMarket - на фешен и ниши.

- Совокупный доход селлеров: по данным Wildberries, совокупный доход всех продавцов на платформе вырос на 44% и составил 2,9 трлн рублей в 2024 году. Это означает, что маркетплейс "работает" для своих партнеров, хотя маржа давления со стороны комиссий выросла существенно.

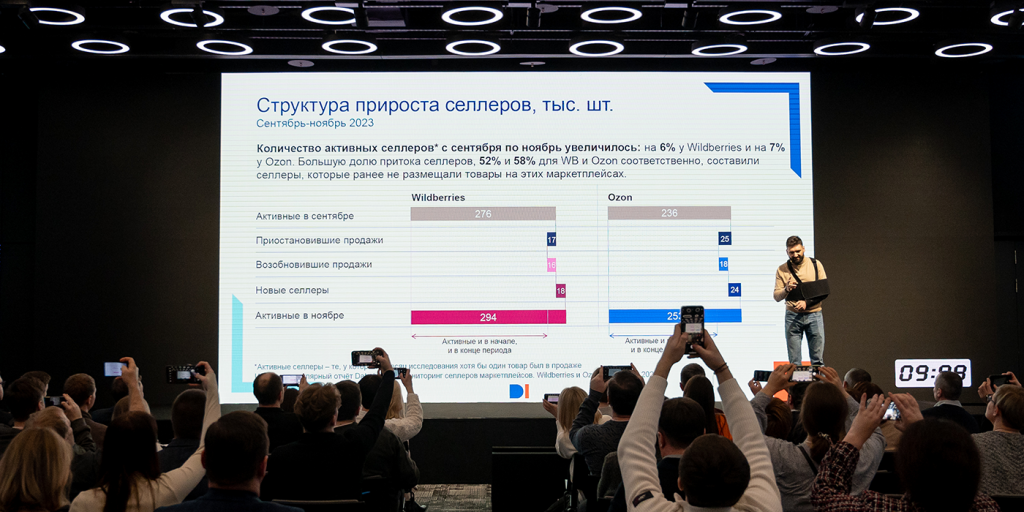

Число активных селлеров и тенденции насыщения

После бурного роста в 2022-2023 годах (когда прирост числа селлеров составлял 190% и 176% год-к-году соответственно), в 2024 году прирост замедлился до 115% год-к-году, а в 2025 году впервые зафиксировано небольшое сокращение. Это сигнализирует о наступлении стадии зрелости рынка.

Таблица 2: Динамика числа активных селлеров на Wildberries и Ozon (совокупно)

Интерпретация:

Сокращение числа селлеров на -2% является первым сигналом консолидации: менее успешные, капитально недостаточные продавцы уходят с рынка, позволяя более крупным и опытным селлерам сосредоточить ресурсы. Средний размер успешного селлера растет, но само число субъектов стабилизируется.

Доход и рентабельность селлеров на маркетплейсах: средняя выручка и маржа

Средние показатели доходности

По исследованию Wildberries совместно с Модульбанком (сентябрь 2024 г.), портрет "успешного селлера" выглядит следующим образом:

- Средняя месячная выручка: 3,46 млн рублей

- Медиана месячной выручки: 1-5 млн рублей (это 45% всех селлеров)

- Средний ассортимент: 345 артикулов (SKU)

- Средние расходы на рекламу: 4% от оборота (то есть ~138 тыс. руб. в месяц для селлера средней выручки)

Распределение селлеров по размеру оборота:

Таблица 3: Распределение активных селлеров по размеру месячного оборота (на основе анализа достаточно успешных продавцов)

Важное уточнение: данные выше представляют только тех селлеров, у которых бизнес достаточно развился (оборот от 500 тыс. руб. и выше). На самом деле в общей выборке много селлеров с минимальным оборотом (до 100 тыс. руб. в месяц), которые зачастую являются начинающими или полулюдьми. Их не учитывают в исследованиях про "успешных селлеров", но они пополняют статистику по количеству.

Структура расходов успешного селлера

На основе анализа отчетности селлеров и публичных кейсов типичная структура расходов выглядит следующим образом:

Таблица 4: Типичная структура расходов успешного селлера месячный оборот 3,4 млн руб.

Критически важный вывод: При среднем обороте 3,46 млн руб. в месяц успешный селлер имеет брутто-прибыль всего 170-510 тыс. руб. (5-15% от оборота), что после уплаты налогов (УСН 15% от прибыли) составляет примерно 145-435 тыс. руб. чистой прибыли. Это означает, что более половины выручки селлера уходит в расходы, и рентабельность очень чувствительна даже к небольшому повышению комиссий или рекламных ставок.

Комиссии маркетплейсов Wildberries и Ozon в 2025 году и их влияние на прибыль селлеров

В июне 2025 года Wildberries и Ozon объявили о повышении комиссий - первое значительное повышение за несколько лет:

- Wildberries: все схемы (FBS/FBO) повышены на 5%

- Ozon FBS: +3-4,5% в зависимости от категории

- Ozon FBO: +4,5% базовой комиссии

- Ozon RealFBS и модные товары: до +5%

- Логистика на Ozon: также повышена

За 2024 год (по отношению к 2023-му) комиссии выросли более чем в два раза по ряду категорий и рекламных форматов. Это оказало существенное давление на рентабельность.

Таблица 5: Примеры повышения комиссий Wildberries 2024-2025 гг.

Прямое воздействие на прибыль: если селлер имел брутто-маржу 10% в 2024 году (примерно 340 тыс. руб. на выручке 3,4 млн), то повышение комиссий на 5% (170 тыс. руб.) снизит прибыль на 50%, оставляя селлеру лишь 170 тыс. руб.. Это является главной причиной оттока менее рентабельных селлеров и роста спроса на аналитические инструменты типа TotalCRM.

Анализ моделей доставки: FBS vs FBO

Сравнение экономики FBS и FBO

Выбор между FBS (Fulfilled by Seller - селлер сам отправляет) и FBO (Fulfilled by Offer - маркетплейс доставляет) является критическим решением для каждого селлера. Экономические последствия этого выбора существенны.

FBS (Fulfilled by Seller):

- Комиссия: 12-15% (ниже, чем FBO на 3-5 pp)

- Логистика: селлер платит самостоятельно, но может использовать условия (CDEK, собственная курьерская служба). В среднем 150-250 руб. за посылку

- Аренда склада: если селлер использует свой склад или микросклад - 50-300 тыс. руб./месяц (зависит от объема)

- Скорость: 3-5 дней до доставки покупателю

- Приоритет в выдаче: ниже, чем FBO (алгоритм маркетплейса отдает предпочтение FBO)

- Управление остатками: полная гибкость, селлер видит остатки в реальном времени

- Возвраты: обработка займет больше времени

FBO (Fulfilled by Offer):

- Комиссия: 17-20% (выше, чем FBS на 3-5 pp, но маркетплейс берет на себя риски)

- Логистика: включена в комиссию, селлер не платит отдельно

- Хранение на складе: входит в комиссию, нет отдельной платы при нормальном движении

- Скорость: 1-2 дня до доставки покупателю (ускоренная доставка - конкурентное преимущество)

- Приоритет в выдаче: выше, алгоритм маркетплейса приоритизирует FBO товары

- Управление остатками: селлер видит остатки с задержкой (1-2 дня)

- Возвраты: быстрая обработка на складе маркетплейса

Анализ рентабельности: когда выбирать FBS vs FBO

Экономический выбор между моделями зависит от следующих факторов:

- Средняя стоимость товара: для товаров дешевле 1000 руб. FBS часто неэкономичен (логистика превышает маржу). Для товаров 2000+ руб. FBS может быть выгоднее.

- Скорость товарооборота: для быстроходных товаров (одежда, электроника) FBO часто лучше, так как ускоренная доставка увеличивает конверсию на 20-40%.

- Конкурентность категории: в категориях, где много предложений, FBO преимущество (приоритет в выдаче) критично.

- Собственная логистика: если селлер уже имеет договоры с курьерами (CDEK, PickPoint) и микросклад - FBS может быть экономичнее.

Рассмотрим конкретный пример селлера с ассортиментом из 200 товаров, среднее значение товара 2500 руб.:

Таблица 6: Сравнение экономики FBS vs FBO для селлера с 2 млн руб. оборота (на примере товара среднее 2500 руб.)

Вывод: в данном примере FBO явно выгоднее (рентабельность 10,5% vs 1,5%), так как ускоренная доставка (FBO) обычно повышает конверсию и снижает возвраты, компенсируя более высокую комиссию. Однако селлер должен учитывать, что в FBO движение товара быстрее, требуется более частая пополнение остатков.

Распределение селлеров по выбору модели

По данным различных исследований, распределение селлеров между FBS и FBO приблизительно следующее:

- FBS: 45-50% селлеров (преимущественно микро- и малые селлеры, работающие на собственной логистике)

- FBO: 35-40% селлеров (средние и крупные, ставящие на скорость)

- Гибридные модели: 10-15% селлеров работают с обеими моделями, разделяя ассортимент

Важный тренд: с ростом комиссий в 2025 году селлеры ищут более оптимальные комбинации или переходят на другие площадки.

Анализ по категориям товаров и типам селлеров

Самые прибыльные категории

По данным Wildberries, наиболее прибыльные категории для селлеров (с учетом комиссий, возвратов и рекламных затрат):

- Красота и уход (косметика, парфюмерия): маржа 30-50%, но высокая комиссия (15-17%), возвраты 5-8%

- Спорт и туризм: маржа 40-60%, возвраты 10-15% (покупатели часто возвращают, не подошел размер)

- Электроника и гаджеты: маржа 15-25%, возвраты 8-12%, требует хорошей логистики

- Мебель и декор: маржа 50-80%, высокие возвраты 15-25% (сложность с логистикой, несоответствие ожидания)

- Дом и быт: маржа 25-40%, возвраты 5-10%

- Одежда и обувь: маржа 40-60%, но очень высокие возвраты 25-35% (проблемы с размерностью, качеством)

- Книги и медиа: маржа 10-20%, низкие возвраты 2-5%, но низкая цена товара

Портрет успешного селлера по типам бизнеса

Исследование показывает различные модели успешных селлеров:

Таблица 7: Портреты селлеров по типу бизнеса и операционной марже

Источники закупок и тренды в выборе поставщиков

География закупок: смещение от Китая к СНГ

В 2024 году произошел значительный сдвиг в географии закупок селлеров:

- Закупки в Китае: снизились на 15% (по сравнению с 2023)

- Закупки в странах СНГ: выросли в несколько раз, особенно из Казахстана, Беларуси, Киргизии

- Закупки в России: выросли на 10-20% (работа с российскими производителями)

Причины этого сдвига:

- Логистические трудности: доставка из Китая (через Казахстан/пограничные переходы) стала дороже и дольше (2-3 месяца вместо 1-2)

- Политическая нестабильность: прямые поставки через Россию стали рискованнее

- Качественные требования: маркетплейсы повысили стандарты качества, СНГ-поставщики лучше отвечают локальным требованиям

- Скорость: СНГ-логистика быстрее (1-3 недели), что позволяет селлерам быстрее реагировать на тренды

Средние сроки и стоимость закупок

Таблица 8: Сравнение источников закупок: сроки и стоимость

Вывод: Быстрые товары (быт, электроника, косметика) часто закупаются из СНГ/России, медленные (мебель, спецтовары) - по-прежнему из Китая с заделом на 2-3 месяца.

Структура дохода маркетплейсов и их финансовая модель

Как маркетплейсы зарабатывают деньги

Maркетплейсы основывают свои доходы на нескольких источниках:

Комиссия с продаж (основной источник): 12-20% от оборота (в зависимости от категории)

- Оборот маркетплейса: ~7 трлн руб. (2024)

- Средняя комиссия: 15% (с учетом всех категорий)

- Доход от комиссий: ~1,05 трлн руб.

Логистика и хранение (для FBO моделей): ~2-5% от оборота

- Прямой доход FBO селлеров: ~200-400 млрд руб.

Реклама и продвижение: селлеры платят за рекламу, которая проводится на платформе

- Доля Wildberries от рекламы: оцена ~100-200 млрд руб.

- Ozon: аналогично

Другие услуги: финансовые услуги (рассрочка, кредиты), аналитика, инструменты для селлеров

- Доход: ~50-100 млрд руб.

Общий доход маркетплейсов: ~1,5-1,8 трлн руб. в 2024 году (совокупно для основных четырех платформ)

Стимулы маркетплейсов для повышения комиссий

Маркетплейсы поднимают комиссии по следующим причинам:

- Рост операционных расходов: доставка, хранение, технологическая инфраструктура дорожают

- Конкуренция за скорость: FBO требует больше инвестиций в логистику, чем раньше

- Качество контроля: борьба с контрафактом, возвратами требует больше ресурсов

- Финансовая дисциплина: маркетплейсы под давлением инвесторов должны показывать EBITDA и прибыльность

Хотя официально платформы утверждают, что повышение комиссий "необходимо для улучшения сервиса", реальный мотив - это повышение рентабельности собственного бизнеса.

Анализ риска и прогнозы на 18 месяцев

Основные риски для селлеров в 2025-2026 гг.

Дальнейший рост комиссий (вероятность: высокая, 80%)

- Возможное повышение еще на 3-7% к концу 2025

- Маргинальные селлеры (с рентабельностью <5%) будут вынуждены уходить

Ужесточение требований качества (вероятность: высокая, 85%)

- Маркетплейсы планируют ввести более жесткие стандарты по возвратам и жалобам

- Селлеры с коэффициентом возврата >20% могут быть блокированы

Сокращение численности селлеров (вероятность: очень высокая, 95%)

- Ожидается еще 2-5% сокращение в 2025-2026 гг.

- Консолидация: более крупные селлеры купят активы маленьких

Инфляционные давления (вероятность: средняя, 60%)

- Логистика может подорожать еще на 10-15% (топливо, зарплаты)

- Если инфляция продолжится, давление на маржи селлеров будет нарастать

Регуляторные изменения (вероятность: средняя, 50%)

- Возможны изменения в налоговой политике для маркетплейсов

- Обязательная кассовая дисциплина (что уже введено)

Прогноз показателей на 18 месяцев (до конца 2026 г.)

Таблица 9: Прогноз ключевых показателей на 18 месяцев

Интерпретация:

- Несмотря на рост совокупного оборота (+39%), число селлеров будет сокращаться (-4%)

- Средняя выручка на одного селлера растет (за счет консолидации), но маржинальность падает

- Селлеры, которые выживут в этом периоде, будут теми, кто найдет пути оптимизации (аналитика, диверсификация площадок, фокус на ассортимент)

Стратегии адаптации для селлеров

Оптимизация через аналитику

Успешные селлеры в 2025-2026 годах будут использовать аналитические инструменты для:

- ABC-анализ товаров: определение 20% товаров, которые дают 80% прибыли, и сосредоточение на них

- Прогнозирование спроса: использование данных по сезонности и трендам для минимизации избыточных остатков

- Оптимизация цен: динамическое ценообразование на основе конкурентных предложений и колебаний спроса

- Управление рентабельностью: калькуляция себестоимости по каждому товару и маркетплейсу

Диверсификация площадок

Вместо концентрации на Wildberries/Ozon, успешные селлеры будут:

- Расширяться на Яндекс Маркет и MegaMarket: ищут товары и категории, где эти площадки растут быстрее

- Собственный магазин: часть селлеров запустят свои интернет-магазины (выросло на 18% в 2025)

- Нишевые платформы: фокус на специализированные маркетплейсы (например, для электроники, красоты)

Укрепление бренда и лояльности

- Улучшение рейтинга: работа над отзывами, снижение возвратов, быстрая обработка жалоб

- Создание ecosystem: предложение товаров, которые покупатели могут комбинировать (кросс-продажи)

- Коммуникация: использование встроенных инструментов связи с покупателями (чаты, уведомления)

Инструменты и решения для управления бизнесом

Типы инструментов, которые используют селлеры

Аналитические CRM-системы: TotalCRM, SelSup, SellMonitor, Moneyplace

- Функции: управление ценами, аналитика продаж, интеграция с 1С, управление заказами

- Стоимость: 5-50 тыс. руб.месяц в зависимости от размера

Инструменты автоматизации: Zapier, Make.com, собственные API интеграции

- Функции: синхронизация остатков, автоматическое обновление цен, экспорт заказов

- Стоимость: 500-5000 руб./месяц

Аналитика и бизнес-аналитика: MPSTATS, ROISTAT, Монета.Платформа

- Функции: отслеживание позиций, анализ конкурентов, исследование ключевых слов

- Стоимость: 2-10 тыс. руб./месяц

ERP системы для работы с 1С: стандартная интеграция через API

- Функции: синхронизация номенклатуры, выгрузка заказов, остатков

- Стоимость: обычно входит в пакет CRM

ROI от внедрения аналитических систем

По данным пилот-проектов TotalCRM и подобных систем, внедрение аналитического инструмента обычно дает:

- Сокращение времени на управление: -30-40% часов менеджеров

- Оптимизация цен: +5-15% выручки за счет динамического ценообразования и конкурентного анализа

- Снижение себестоимости логистики: -10-20% за счет лучшего управления остатками

- Улучшение маржинальности: +2-5 pp благодаря данным по рентабельности по каждому товару

ROI: При инвестиции в инструмент 10-20 тыс. руб./месяц, окупаемость обычно достигается за 1-2 месяца, благодаря росту выручки и снижению операционных расходов.

Ключевые выводы и рекомендации

Основные тезисы исследования

- Рынок маркетплейсов в России вошел в стадию зрелости: рост замедляется, рентабельность селлеров падает из-за роста комиссий. Это период консолидации, когда сильные выживают, слабые уходят.

- Комиссии растут быстрее, чем спрос: это означает, что селлеры должны быть готовы к дальнейшему сжатию маржи и должны искать способы оптимизации (аналитика, диверсификация, специализация).

- Успешные селлеры используют данные: невозможно остаться конкурентоспособным без понимания своей экономики (себестоимость по товару, рентабельность по маркетплейсу, сезонные тренды).

- Диверсификация площадок становится необходимостью: зависимость от одного маркетплейса слишком велика. Селлеры, которые работают только на Wildberries, уязвимы к изменениям его политики.

- Логистика - ключевое конкурентное преимущество: скорость доставки (FBO преимущество), надежность, низкие возвраты - это факторы, которые влияют на конверсию и повторные покупки сильнее, чем цена.

Рекомендации для начинающих селлеров

- Выбрать узкую нишу: не пытаться продавать всё. Сосредоточиться на 1-2 категориях товаров, глубоко их изучить, найти уникальный источник (производитель, дизайнер).

- Начать с FBS, перейти на FBO: FBS позволяет начать с минимальным капиталом, FBO обеспечивает масштабирование.

- Инвестировать в аналитику с самого начала: даже бесплатные инструменты (Google Sheets, встроенные аналитики маркетплейсов) помогут понять экономику своего бизнеса.

- Не поднимать цену выше конкурентов: лучше снизить маржу, но остаться конкурентоспособным по цене и скорости доставки. На маркетплейсах цена и скорость - главные факторы выбора.

Рекомендации для масштабирующихся селлеров

- Автоматизировать все процессы: ручное управление неэффективно при обороте >10 млн руб./месяц. Нужны интеграции с 1С, автоматическое обновление цен и остатков.

- Нанять аналитика: даже один аналитик на полставки может принести ROI >10x за счет оптимизации цен, ассортимента, рекламного бюджета.

- Диверсифицировать на 3-4 маркетплейса: если оборот позволяет, работать на Wildberries, Ozon, Яндекс Маркет. Это снижает риск и открывает новые возможности.

- Инвестировать в качество: низкие возвраты и высокие рейтинги дают больше прибыли, чем объемы. Лучше продать 100 товаров с низким возвратом, чем 200 с высоким.

Маркетплейсы в России продолжат оставаться драйвером e-commerce в ближайшие 18 месяцев, но условия для селлеров будут ужесточаться. Рост рентабельности маркетплейсов будет достигаться за счет повышения комиссий, что приведет к естественной консолидации селлеров и уходу менее эффективных операторов.

Для селлеров, которые хотят остаться и расти на маркетплейсах, ключевая стратегия - это данные, автоматизация и фокус. Те, кто сможет быстро адаптироваться к новым условиям (анализировать рентабельность по товарам, оптимизировать ассортимент, работать на нескольких площадках), выйдут из волны консолидации более сильными и прибыльными.